本書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがあります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1)市場動向の変動

当社グループの主力事業である半導体検査装置事業は、イメージセンサー、ディスプレイ(アレイ)、ディスプレイドライバIC等の半導体検査に特化した事業戦略をとっておりますが、当該事業はデジタル家電や携帯電話、パソコンといった情報端末関連機器で使用される、イメージセンサーやフラットパネルディスプレイを使用する機器等の市場動向に左右されやすい面もあります。

これらの機器市場、及び検査対象となるデバイス市場は、世界的な感染症の発生や、半導体業界における一時的な在庫調整並びに、デジタル家電製品のトレンドに左右されるシリコンサイクルの影響を受けやすい特性を有します。

当社グループは各分野の装置において、独自技術を活かした先端・ハイエンドデバイス検査に重きを置きつつ、ニッチ市場を開拓することにより、これらの影響を受けにくい体制作りを推し進めております。

なお、これらの機器市場、デバイス市場は、IT技術の進化とともに普及が進むモバイル・リビング端末を中心とした基幹産業として、5Gなどの通信の高速化技術の進展に伴い当面は拡大基調を継続すると思われますが、世界的な感染症の発生や、複数の消費国における天変地異、或いは金融関連の予想外の市場収縮時には当社装置の売上が減少し、当社グループの業績に影響を及ぼす可能性があります。

(2)競合の状況(当社グループの主要製品である検査装置に関して)

イメージセンサー関連では、強力な国内外競合メーカーが3社程度存在すると考えております。当社グループでは、競合他社と比較して、よりコストパフォーマンスが高い装置の供給に独自のノウハウを保有していると考えておりますが、今後は被測定ICの高速駆動と検査スピードの高速化を進めるとともに検査データの高速転送と機能強化を行うなど更なるコストパフォーマンスの向上を実現し、競合他社との差別化を図る必要があり、現在2022年末の完成を目指したマルチプラットフォーム次世代検査装置の開発を加速させております。また同時にTOF検査を可能とする専用光源の開発に着手しており、当社検査装置の性能を100%引き出せる専用光源と共にリリースする計画です。

ディスプレイドライバIC関連では国内外競合メーカーが3社程度存在すると考えております。当社グループは製品のコストパフォーマンスで優位性を保ちつつ、今後の4Kそして8K画像に対応する高度化が見込まれるデバイス性能に適応してゆくためのデータの高速転送技術や、駆動周波数の高速化、そして高速データ処理技術等、検査機能拡張と検査の高速化オプションを継続開発し市場投入することで、顧客ニーズに応え続けるとともに他社との差別化を図ります。加えて、開発中の次世代検査装置は、筐体及びインターフェース、制御ソフトウェアを当社で今後開発する他の用途の検査装置と共通化(マルチプラットフォーム)することで、開発期間の短縮につなげ、開発資源の有効活用の最大化を実現できることとなります。これは当社顧客、特にテストハウスにとって、一度購入した装置に新たに必要となる機能ボードを入れ替えることで、別の検査ニーズに対応できることが可能となることを意味します。従って顧客視点で見れば、導入リスクや検査コストの低減につなげることができるため、利益の最大化が可能となります。上述の開発をタイムリーに完成させることにより、ひいては当社の売上に繋がり、ベンチマークなどの販売に係るコストを低減できることで、利益の確保そして企業価値の増大に大きく結びつくものと考えております。

今後、検査装置事業は全般に競争が激しくなることが予想されますが、当社としては、中国並びに台湾をメインマーケットと捉え、武漢精測電子集団股份有限公司グループ会社内の関係を強化し、台湾のVICCOM社の協力を得ながら、途切れることのない、ベンチマークを継続し営業活動を推進、積極的にお客様との関係の深耕を進めるとともに、既存ユーザーに対する製品のカスタマイズ・サポートを行うことで一層緊密な取引関係を構築、マーケットシェアの拡大を目指す方針であります。

しかしながら、競合他社がさらに経営資源を投入した場合、あるいは国内外で新たな企業の参入があった場合には、当社グループの市場競争力及びマーケットシェアに影響を及ぼす可能性があります。

(3)技術革新

当社グループは、イメージセンサー、液晶ディスプレイ(アレイ)、LCD/有機ELドライバIC検査装置の販売並びに技術サポートを行っておりますが、これらデバイスの製造過程、あるいは検査手法に将来、予想もされないような劇的な技術革新が生じ、当社グループがこれに対応できない場合、現製品の需要減少などにより、当社グループの財政状態及び経営成績に影響が及ぶ可能性があります。

(4)特定の販売先への依存について

当社グループは2023年9月より中国における営業戦略を見直し、今まで代理店営業に頼っていた体制から直接営業を中心とした営業体制への変更を実施し、第4四半期から翌期に向けて営業活動を進めております。日本における販売はウインテスト株式会社を窓口とし、主たる市場と考える中国・台湾向けの販売は中国の当社子会社であるウインテスト武漢を窓口とし、営業機能強化とリスクの分散を進めております。

当社グループの日本国向けの販売と中国・台湾向けの販売の比率は、当連結会計年度にて凡そ4:6となっており、未来において政治的に大きな変化が発生したような場合、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

(5)運転資金負担

当社グループの事業に関しては、検査装置の受注、部材購入から納品、検収までに約半年から約1年の期間がかかる場合があります。また、その売上高は大規模なシステムになると、数千万円から1億円程になり、それらの支払方法の多くは、ファクタリングや国際手形LCなどであります。一方、仕入先及び外注先に対する買掛金の支払いは、検収後約1か月後となっております。

このような事業特性上、当社グループには絶えず運転資金負担が発生し、大量の受注が集中した場合には、相当額の運転資金負担が予測されます。

(6)仕入先、外注先との関係について

当社グループと、仕入先、外注先との関係は良好でありますが、取引先の信用リスクを含む何らかの理由で現仕入先、外注先との関係を維持できなくなった場合は、代替委託先の選定及び技術指導にある程度の時間を要し、出荷スケジュールに遅れが発生する可能性があります。また、業容を拡大していく上で安定的な外注先の確保ができない場合には、当社グループの経営成績に影響が生じる可能性があります。

(7)M&Aに関するリスク

当社グループは、成長戦略のひとつとして、今後、市場拡大が見込まれる汎用ロジック検査分野、メモリーデバイス検査分野、それらに加えて、中長期目標としてパワーデバイス検査装置分野への参入を目的に、当該分野におけるM&Aによる企業価値の向上を計画してまいります。

M&Aの実施に当たっては、事前に収益性や投資回収可能性に関する十分な調査及び検討を行っておりますが、買収後における事業環境の変化や想定外の事態の発生等により、買収事業が当初の目標どおりに推移せず、当社グループの業績に影響を及ぼす可能性があります。

(8)継続企業の前提に関する重要事象等

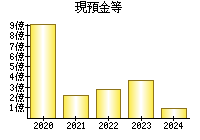

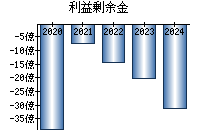

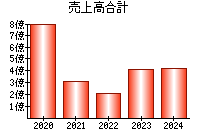

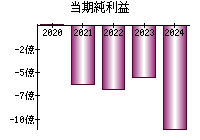

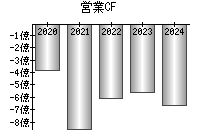

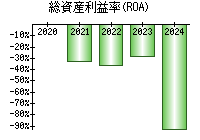

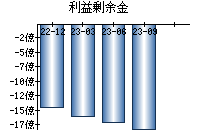

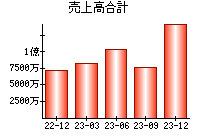

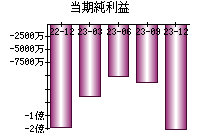

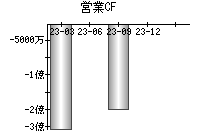

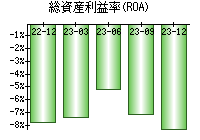

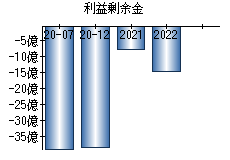

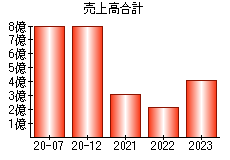

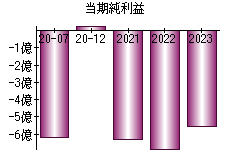

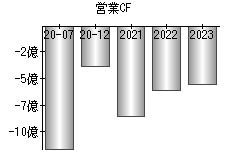

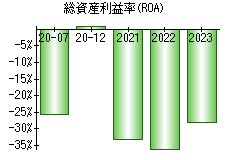

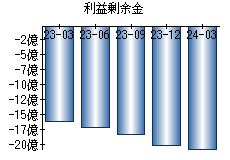

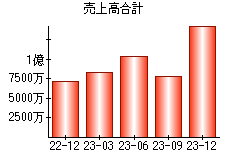

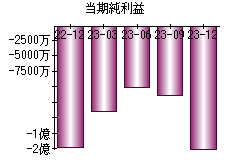

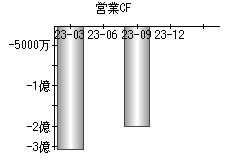

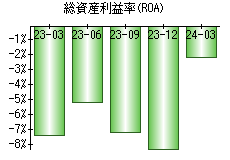

当社グループは、半導体市場の減速の影響により、前連結会計年度における売上高は210,315千円となり、営業損失693,502千円、親会社株主に帰属する当期純損失686,241千円を計上いたしました。なお、営業キャッシュ・フローは、613,481千円のマイナスとなりました。

当連結会計年度における半導体検査装置業界は、 2022年後半から続く民生半導体の過剰在庫によるダブつきによる下押し要因によって、メモリーをはじめとして大半の半導体部材、製品の出荷はマイナス成長となりました。WSTSなどのアナリストの予測によると、半導体の過剰在庫解消は、当初2023年度半ばには解消されるとのことでしたが、予測は大きくずれ込み、期待されたダブつき解消は、2023年末まで引きずる形となりました。その結果、半導体製造工場は生産調整を余儀なくされ工場製造装置稼働率は大きく低下、2023年度は、新規設備投資の見送りを決める半導体製造工場が多く、当社においても納期調整要求や新規受注見送り等の影響が出る状況となりました。以上の状況は、当社グループの事業活動に大きく影響し、予定していた追加受注及び売上は一部において2024年以降となりました。

以上より、当連結会計年度の売上高は407,449千円と前期より増加し回復過程にあるものの、営業損失は558,459千円となり、親会社株主に帰属する当期純損失を554,572千円計上しております。また、営業キャッシュ・フローは、558,267千円のマイナスとなりました。

上記のとおり、継続的な営業損失及び営業キャッシュ・フローのマイナスが発生している状況にあり、当社グループには継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在しております。

当社グループはこうした状況を早期に解消又は改善すべく、以下の対応策を継続して実施しております。

事業施策

1.中国国内での受注販売活動の促進

上述のように、当連結会計年度の半導体業界は、過剰在庫を十分に解消できておりません。その結果、OSAT(「Outsourced Semiconductor Assembly and Test」の略で、半導体の組立やテストといったいわゆる半導体製造の後工程を専門とする企業のことを言います。)は、薄型パネルを含めたPC等の組立用半導体部材の在庫調整を急ぐデザインハウスの計画修正を受ける形で設備投資を抑制しており、市場は2023年度の新規設備投資を控え、2024年度予算に組入れる様相です。しかし、2024年以降の半導体市場は、中長期的に見ますと、各国政府の進めるDX(デジタルトランスフォーメーション)のさらなる進展や脱炭素化推進に向けた取り組み、自動運転や5G、6Gなどの高速通信環境がもたらす新しいイノベーション、特にChatGPTに代表されるA.I.技術の台頭が大きく取上げられ、対応する半導体を含め、新しい技術が急速に開発・開拓され、広範な需要に支えられ伸長するものと想定されております。

当社グループが「主力装置」と位置付けるLCDドライバIC検査装置は、液晶パネルに使われるLCDドライバICの検査に使用されており、また、それら情報端末ではLCDドライバICだけではなく、当社が得意とするCMOSイメージセンサーIC、ロジックICなど周辺半導体デバイスの需要も大きな伸びが期待される分野です。当社の主力検査装置WTS-577SRにつきましては、2021年から販売を開始し、装置の貸出しを伴うベンチマークに積極的に取組み、半導体製造工場から量産ラインへの投入評価をいただくことができました。新規の引合は前年度より伸びつつあるものの、上述の半導体業界の状況から、工場の稼働は未だ本格化しておらず、受注済みの装置を含む受注・出荷・売上並びに、国内顧客からの新規受注は、一部において設備投資が再開される2024年を予定しております。

今後、当社連結子会社のウインテスト武漢との協力体制強化を土台にし、武漢精測グループ並びに台湾代理店との協力関係を推し進め、営業活動を見直してまいります。さらに、ウインテスト武漢においては、コストの削減と顧客対応力の両方を強化、更なる最終組立工程の製造品質の向上に取り組み、中国国内市場への深耕を図ってまいります。

2.技術開発の強化

先端ロジックIC検査装置(1024チャンネル、875Mbps)に関しては、国内、台湾、中国顧客向けを想定した開発を継続しており、多くの部分を現在開発中の次世代LCDドライバー検査装置と共用することで、より広範囲のロジックIC検査に対応できるように計画し、協力企業とともに2024年にベンチマークを終了する予定です。

また、新たな収益の柱を構築するための成長戦略として、2025年までに当社グループがこれまで培ってきた検査技術や画像処理技術、高精度センサー技術及びデータ解析技術を応用しつつ外部専門会社と協力し、今後の市場拡大が見込まれる5Gとその後の6G通信規格の台頭とともに注目を集めるパワーデバイス検査分野への進出を目指し、M&Aなども視野にシナジーの高い事業会社との資本・業務提携を積極的に進めることにより、当該分野への新規参入及び対応可能検査範囲の拡充と展開を図ることで、収益基盤の拡充に取り組んでまいります。

3.隣接領域の展開と製品化

検査装置向け工場FA化機器技術(「自重補償機構技術」)、当該技術については、学校法人慶應義塾大学慶應義塾先端科学技術研究センターと共同開発を進めており、特許等の申請については終了しております。当社は、当該技術により、当社の検査装置とウエーハ搬送装置との間のドッキングアダプター(以下「ポゴタワー」という。)の着脱(約25㎏~30㎏)をオペレータ一ひとりで簡単に安全に行うための補助アーム(以下「マニピュレータ」という。)を製品化しようと考えており、ロボットを得意とする専門工場に依頼し量産製造の準備を行っております。その後、「物流の2024年問題」として社会問題化されております物流搬送市場におけるトラック向け補助装置への応用製品化を目指しております。

奈良県立大学と進めております脈波(BCG,ECG)を利用したヘルスケア管理システムは、現在特定のお客様への試験販売を継続しつつ同大学並びに株式会社TAOS研究所とアライアンスを継続し機能の強化を進めており、当面は病院、介護施設への販売をいたします。

水素ナノバブルイオン洗浄水に関しましては、装置製造元と提供方法について協議を続けてまいりました結果、装置の大幅な小型化に成功したことにより、小規模BtoB又はBtoC向けとして、装置単体の販売を計画し、また大規模BtoB向けには装置のレンタルを含む販売を計画しております。詳細が決まり次第、お知らせいたします。

財務施策

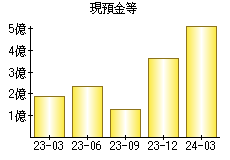

財務面について、当連結会計年度においては、財務基盤の安定化を図るために、2023年1月13日開催の取締役会において、GFA株式会社を割当先とする第三者割当による新株予約権の発行を決議し、2023年6月21日までに新株予約権の発行及び行使により、433,338千円の資金調達を実施いたしました。また、同目的のために、2023年9月15日開催の取締役会において、楽言海外国際(香港)有限公司を割当先とする第三者割当による新株式の発行を決議し、2023年10月19日までに399,921千円の資金調達を実施いたしました。

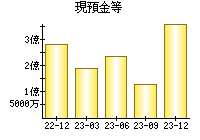

これにより、今後の半導体検査装置事業に必要な中国における生産拠点整備資金及び次世代テストシステム等の開発資金、運転資金並びに新規事業の展開資金を確保いたしました。しかし、新株予約権行使による資金調達が、昨今の株価低迷により当初計画した調達予定額に達しなかったこと、上述のとおり新規設備投資の遅れが想定より長期にわたったことから、売上及び入金は一部翌期に持ち越しとなり、運転資金となる現預金が計画より減少することとなりました。

上記の状況から、財務基盤を強化するため、2024年2月19日の取締役会の決議において、GFA株式会社を借入先とする資金の借入を決議いたしました。また、同目的のため、2024年2月20日の取締役会の決議において、楽言海外国際(香港)有限公司を借入先とする資金の借入を決議いたしました。借入の詳細に関しましては、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 注記事項(重要な後発事象)」をご覧ください。また、GFA株式会社を割当先とする第三者割当による新株予約権の発行及びその行使による運転資金の調達を見込んでおります。 更に、筆頭株主である武漢精測と諮りながら、同社グループからの資金調達を実施してまいります。

以上の施策をもって抜本的な改善をしていく予定でおりますが、2023年度においては、民生半導体の過剰在庫を嫌気した生産調整、設備投資の大幅な抑制という事態となったため、当社がメイン市場とする海外受注並びに受注済み検査装置の出荷、売上は、新規設備投資の再開される2024年度以降となります。

事業施策及び財務施策の実現可能性は市場の状況、需要動向等の今後の外部環境の影響を受けること、上述の新株予約権の発行及び行使による資金調達及び武漢精測グループからの資金調達については確約されるものではないことから、現時点においては継続企業の前提に関する重要な不確実性が存在するものと認識しております。

なお、連結財務諸表は、継続企業を前提として作成されており、継続企業の前提に関する重要な不確実性の影響を連結財務諸表に反映しておりません。

最新の情報を確認しています...

最新の情報を確認しています...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

就職・転職をするときに最低限チェックしておきたい項目をまとめました。

ユーレットは就職活動・転職活動中の皆さまを応援しています。